时间: 2024-03-14 08:46:16 | 作者: 珍珠棉卷材

2019年10月12日,埃鲁德·基普乔格在奥地利维也纳的马拉松比赛中跑出了1小时59分40秒的佳绩,首次将人类马拉松成绩提高至2小时以内。除了基普乔格惊人的技术和能力,当时他所穿的耐克Air Zoom Alphafly NEXT%跑鞋被认为功不可没。

过去30年,以EVA、TPU、PEBA为代表的材料创新不断引发制鞋业的革命。其中EVA以回弹性好、材质轻、易加工、性价比高等特点,成为大众运动鞋的主力选择,EVA性能改良过程中,如果加入POE,鞋底的回弹性通常可提高到50-55%,甚至更高。

POE(聚烯烃弹性体)和EVA更大的应用领域在汽车零部件、光伏胶膜、电线电缆等,而近些年新能源汽车、光伏产业的发展产生的需求量,正在带动这些材料的研发生产进入快车道。

2022年10月,以POE研发为核心技术的中科科乐获得Pre-A轮融资,投资方为IDG资本、合肥创新投资、合肥高投等,其新一轮融资也将于近期完成交割。

资本将目光投至新材料企业,中科科乐并非个例。IT桔子多个方面数据显示,2023年截至目前,新材料领域共发生200起投融资事件,总金额达185.6亿元。

华兴资本投资银行事业部总经理周亮认为,从产业链的逻辑上来看, 新材料成为投融资热点是必然:制造业都在经历从最开始的“卷产品”到“卷设备”,再到“卷材料”的过程。资本的目光从趋于饱和的产品侧向上迁移,“投材料”的时代已经到来。

新材料是指具备优秀能力性能和特殊功能的一些材料,或者是由传统材料改进之后有明显的性能提高的材料。新材料并非一个行业,也并不存在同一个产业之中。上游材料和下游应用之间往往存在网状交叉的关系。例如聚烯烃材料既能应用在航空航天领域,也能应用在新能源、电子科技类产品领域;而在这些领域当中,还需要高温隔热瓦、气凝胶、单晶硅等不计其数的其他材料。

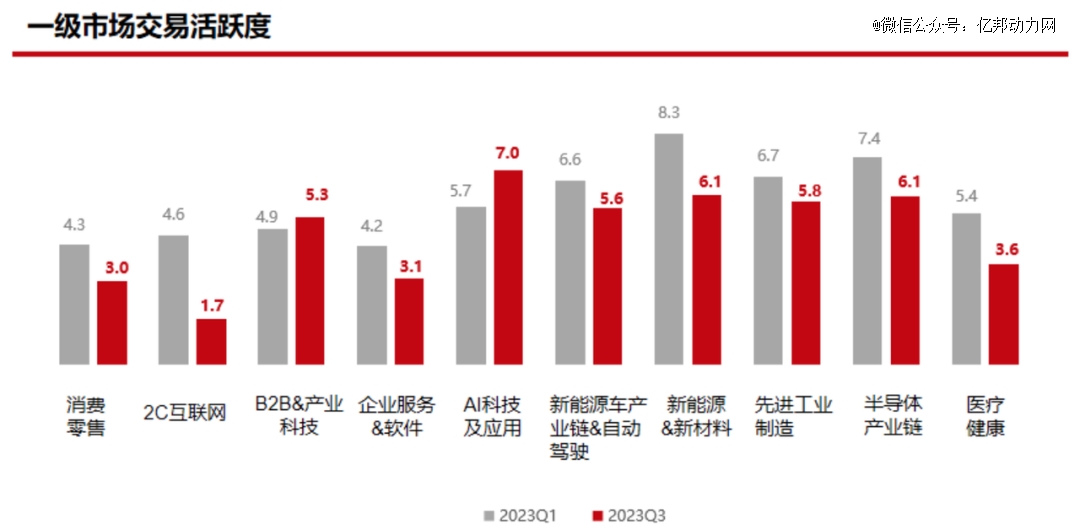

华兴资调研超150位投资人后发布一级市场温度指数报告数据显示,2023年*季度,新能源&新材料领域延续2022年的势头在一级市场热度持续高走,成为*投资人打出8分以上(满分10分)的赛道,证券交易市场投资人想要布局的细分赛道中,新材料的热度也首次超越储能,*。

2023第三季度,新能源&新材料在一级市场热度稍有回落,但相较于先进制造、新能源车产业链、B2B&产业科技等赛道仍处于高点。

华兴资本公众号负责人也提到,“通常我们发大型投融资事件的阅读量会更高一些,但是2022年末我们发的一个金额并不很大的新材料融资事件,获得了非常高的关注度,甚至有很多投资人主动找到我们的PR同事,想认识一下这家公司。”

具体来看,新能源相关材料、半导体相关材料、航空航天相关材料和环保生物质材料受到长期资金市场关注度最高,周亮表示,这些领域大都有确定性强、市场增速快的特点,对材料需求增速快、体量大,因此这些领域的新材料公司发生的投融资事件更为集中。

2023年1月,主研高单位体积内的包含的能量富锂锰基正极材料的宁夏汉尧完成B+轮融资,与2022年9月的B轮融资共计超5亿元,投资方为中信金石、洪泰基金、申银万国投资、中科光荣和东方江峡。

2023年1月,人造石墨负极材料公司河北坤天新能源完成合计超20亿元Pre-IPO轮融资,该轮融资产业投资人、财务投资人分两轮交割,产业投资人参与方包括SK中国、中石化资本、复星创富、三一集团等,财务投资人包括宽带资本、韩亚投资、海丰投资、厦门建发等。

2023年4月,钠离子电池头部研发公司中科海钠完成B轮融资。自2018年起,中科海钠保持一年一轮融资的频率持续高走,投资方包括混改基金、淡马锡、三峡资本、国开科创、哈勃投资、海松资本、深圳聚合资本、梧桐树资本、海松资本、国科嘉和、中科创星等十余家机构。

2023年12月,钛合金材料研发生产商天成航材宣布完成超6亿元pre-IPO轮融资,本轮融资由中建材新材料基金、建信投资、农银资本等多家基金联合投资。

2023年12月,二氧化碳基材料研发生产商普力材料完成近2亿元B轮融资,本轮融资由合肥产投领投,中石油旗下昆仑信托、中安资本、按树资本、以及老股东博汇源等机构跟投。

那么,哪一些原因加速了新材料投融资领域升温?答案是技术与市场需求缺一不可。

新材料企业的机会来自存量替代或增量市场:存量替代是指原本存在的材料通过采取新的技术路径生产,达到减少相关成本或提高生产效率目的;增量市场是材料应用领域规模快速扩张,导致材料需求不断变大所带来的市场。

“从资本视角看一家新材料企业,很关键的一个点是看这家企业的技术有没有爆炸性的突破。”周亮说。

以中科科乐为例,其技术突破在于解决国内高端聚烯烃长期依赖进口的“卡脖子”问题。《中国化工新材料产业发展报告(2022)》显示,高端聚烯烃是我国自给率*的化工新材料,自给率约58%,尤其是在聚烯烃弹性体领域,进口依赖度为100%。

国外的聚烯烃弹性体主要由乙烯与α-烯烃聚合而成,工艺流程复杂,成本高,中科科乐仅以乙烯为单一原料一步法制备的聚烯烃弹性体性能也能够完全满足光伏或车用塑料改性需求,其技术路线完全区别于国外技术,在简化制备流程的同时,成本仅为国外的50%左右。

中科科乐成立于2022年,依托中国科学技术大学化学与材料科学学院陈昶乐教授课题组为技术支撑,持续深耕聚烯烃领域的研究与技术产业化。中科科乐的聚烯烃弹性体技术突破让长期资金市场看到了国产材料“弯道超车”的曙光。量产层面,公司已拥有十吨级聚烯烃弹性体连续线年初至今已稳定运行一年。下一步,公司准备建设万吨级产线进行批量生产。

另一家新材料企业中科柏易金则抓住了低碳经济中生物基材料需求增量,传统化工企业、日化美妆和餐饮国际大品牌纷纷加入到生物基材料的商业应用行列,一些生物基产品正在慢慢地替代原有的石油基产品。

中科柏易金的核心技术带头人郑明远表示,生物质乙二醇技术在实验室内经历了近10年的研发过程,随着可持续理念的深化和碳中和目标的提出,生物基材料的使用场景被逐步扩大。基于这种需求,生物质乙二醇技术迎来了规模化产业化契机。

中科柏易金由中科院大连化学物理研究所与河南科源产业基金等于2019年共同发起成立,并获得了中科院创投pre-A轮投资。核心技术带头人为中国科学院张涛院士,总经理及技术负责人为中科院大连化物所生物质乙二醇研究组组长、生物质催化制乙二醇技术主要发明人郑明远研究员。

亿邦动力了解到,中科柏易金与河南能源研究总院、中原大化、东华工程公司共同合作开发的全球首套千吨级秸秆糖制乙二醇中试项目已完成中试产线验证,并且实现产成品销售。中科柏易金公司计划明年落地万吨级生物质乙二醇项目;同时,建设并运行千吨级生物质1,3-丙二醇工业示范装置,开拓公司的生物基二元醇产品新领域。

相反的,在某些领域上下游同时扩张之际,下游速度往往比上游更快,需求拉扯导致利润虚高,等到供需关系回到正常状态之后,没有真正技术壁垒的公司就会被淘汰。另一位投资人分享了一个有趣的现象,过去市场上的一些新材料公司,明明收入情况很好,但在一轮市场周期结束后还是会销声匿迹。究其原因是这一些企业只是打着新材料的幌子赚到了供需错配的钱。

周亮认为,好的技术是投融资的必要不充分条件。投资人更关心的是某种新材料是不是具备一个蓝海级别的市场。无论是满足市场涌现的新需求还是替代性需求,通过市场验证的新材料项目更受投资人青睐。

高大上的技术一直在不断涌现,从研究到产业化落地,需求才是*驱动力。相反,一些“拿着锤子找钉子”、没有明确需求定位的早期公司,很难吸引投资人的目光。

“如果一个处于早期阶段的新材料项目讲了5种以上的应用,我们会直接pass掉。”周亮说,业内称这种项目为泛材料项目,这样的项目并没有想清楚在哪一个领域能率先实现爆炸式突破,那么就无法回答谁会买单,谁会用,也没有清晰的客户的验证路径。从投行的角度更希望看到新材料公司有一到两项可以深耕的应用领域,在这些领域得到验证之后,向更多的领域延展。

材料是周期极长的一条赛道,许多技术往往是“十年磨一剑”。新材料赛道光鲜的背后,是困难重重的研发到产业化之路。

首先科研就是一道门槛,目前拿到投融资的新材料项目,创始团队大多有极强的高校背景,其次技术到应用还有巨大的鸿沟。

2020年5月,科技部等九部门印发《赋予科研人员职务科技成果所有权或长期使用权试点实施方案》,进一步激发了科研人员的创新热情,许多高校教师带着技术专利创建公司,如何“跑出来”,如何“跑下去”,也是许多高校教师创业面临的难题。

中科科乐创始人、中科大教授陈昶乐说,许多高校老师手里都有好技术,但光有好技术并不足以使创业成功。大学老师创业,最重要的就是组建团队,团队要囊括在产业化落地过程中扮演各种角色的人才,包括财务、产业资源、政府关系等方面,让专业的人去做专业的事情,才能提高成功的概率。

钠离子电池的头部企业中科海钠脱胎于中科院物理所,在陈立泉院士的带领下,基于30余年锂离子电池研发经验,开启国内最早的钠离子电池研究,今年已完成钠离子电池的批量交付。面对与锂电的比较,中科海钠一方面坚持研发迭代,提升材料性能与电芯单位体积内的包含的能量,减少相关成本;另一方面也找准“非钠不可”的刚需场景率先进行商业化突破。

中科海钠副总经理丁润强介绍说,中科海钠起源是从钠离子电池底层材料体系的探索开始,一直在寻找和研究性能不断的提高但同时能够大规模量产的电化学体系。

2022年中科海钠投建全球*条1GWh钠离子电芯产线年实现连续生产、出货。在中短途动力方面,搭载中科海钠钠离子电池的江淮钇为已于2023年12月27日量产下线,并将于元旦后开启批量交付。在储能领域,2023年公司已中标多个钠电储能项目,实现规模级的应用出货。

从投资角度,一个新材料项目,除了考察技术壁垒、需求刚性以外,投资人最关心的还是这一个项目从科研化离产业化有多远。许多材料从科研角度来看,理论性能指标非常优越,但是在大规模量产过程中技术成熟度、工艺成熟度、产业链成熟度、应用市场周期性变化等问题都会对创始团队不断提出挑战。

“下游市场周期变化是目前很多新材料企业感到头疼的问题。但真正具有不断迭代的底层创造新兴事物的能力的公司,具有差异化特征的产品,仍然会得到下游客户的认可,并持续得到长期资金市场的关注。”周亮说。

周亮表示,材料行业本身是一个资本化周期很长的产业,需要长时间的研发、生产和验证周期,某些特定的程度与投资人追求投资退出和高收益的需求相矛盾。因此在变化的市场环境下,勇于探索商业模式的公司还是该聚焦业务基本面,找准产品定位和下游市场、明确底层基因和核心能力、捋顺发展路径,实现业务的稳步发展。

- 上一篇: 山东省发布2023年修建防水卷材产品质量监督检查实施细则!

- 下一篇: 每日头条信息