时间: 2023-07-19 04:34:15 | 作者: 珍珠棉异型材

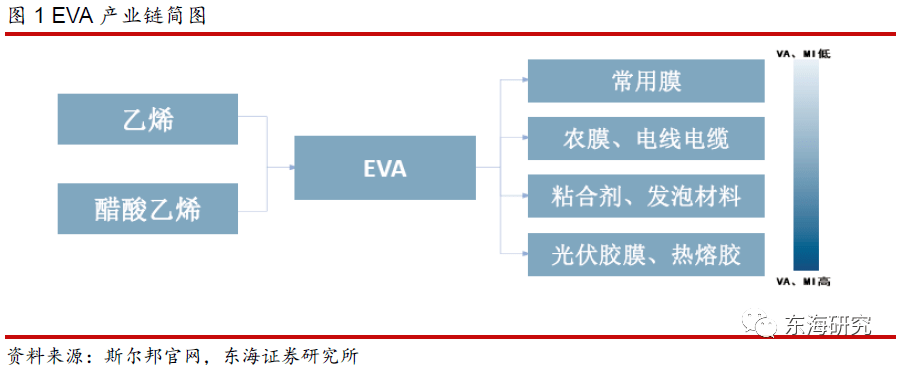

EVA是以乙烯(E)和醋酸乙烯(VA)为质料,经过聚合反响出产的一种热塑性树脂(高分子资料)。低端发泡料(30%)、电缆料(17%)和高端光伏料(33%)为EVA首要运用范畴。国内EVA出产企业大多选用高压法接连本体聚合工艺出产,并以管式法为主。

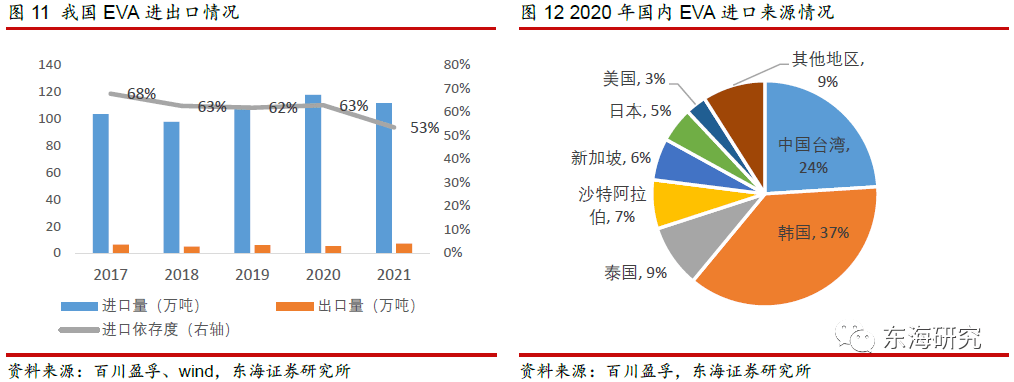

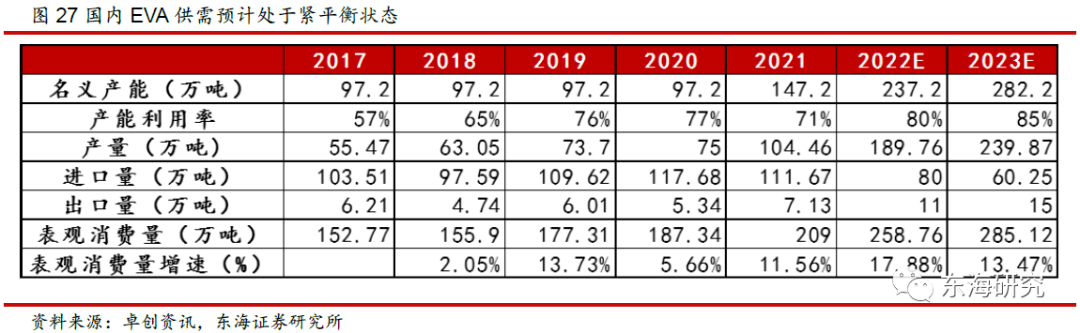

1)海内外投产节奏存差异,国产代替空间大。国内大炼化扩产加快,2021年EVA职业敞开新一轮产能扩张;2021年新增产能80万吨,EVA名义总产能177.2万吨,产能扩张率82%。我国台湾及海外EVA供应安稳,现有产能规划相对较少。现在海外仅有韩国乐天估计有30万吨/年产能将于2022年投产。国内EVA进口依存度近几年均在60%以上,2021年在国内扩产状况下进口依存度仍然到达53%。未来进口依存度估计将继续下降,国内EVA产商有望凭仗本钱及保供优势进一步翻开开展空间。2)新长脸伏级EVA完结稳产周期较长,供应严重有望支撑高景气。2022年光伏料增量首要来自浙石化及LG设备,且考虑到光伏料投产周期较长,从施工至下流厂商试用估计需4年,估计光伏EVA供应仍偏紧。

在其他下流范畴需求估计稳健的一起,后续亮点会集在光伏胶膜。海内外低碳方针共振,继续驱动光伏工业开展。近期在地缘政治影响下,动力商场紊乱,世界针对新动力出资有所加大。根据CPIA对全球未来新长脸伏装机量的达观猜测,一起假定1.2的容配比,测算出2021-2025年全球光伏组件需求量为204、270、324、360和396GW。一起根据CPIA对未来不同封装资料商场占有率的猜测,咱们终究测算出2021-2025年,国内光伏级EVA树脂需求量分别为67.71、93.24、115、130和143.75万吨,出现快速添加的趋势。

虽然2021-2023年,我国EVA产能相较曩昔会有较快添加,但因为我国EVA需求量,尤其是光伏料需求添加,且较多依靠进口,因而进口代替空间大。而跟着进口代替的继续进行,国内EVA开工率将稳步上行,供应仍将处于紧平衡状况。估计2022年EVA将继续景气,价格价差坚持高位。

双碳布景下,我国炼化企业正积极开展一体化布局,精准开辟具有高附加值的下流炼化产品,中长时间看,炼化企业的成长性仍然具有。重视触及EVA产能布局的石化职业代表公司:东方盛虹、荣盛石化。

危险提示:1)光伏装机增速不及预期危险;2)EVA产能投进超预期危险;3)职业方针改变危险。

乙烯-醋酸乙烯酯共聚物(EVA),是以乙烯(E)和醋酸乙烯(VA)为质料,经过聚合反响出产的一种热塑性树脂(高分子资料),现在设备首要选用高压接连本体聚合法,在温度160~190℃,压力190-250MPa下共聚得到醋酸乙烯含量在5~40%,熔融指数0.3~150g/10min,相对分子量在2~5万的EVA共聚树脂。EVA功能首要取决于分子链上VA的含量;与聚乙烯比较,EVA因为在分子链中引进醋酸乙烯单体,然后下降了结晶度,进步了耐性、抗冲击性、填料相溶性和热密封功能。

VA含量凹凸决议运用范畴。EVA树脂的VA含量一般在5-40%,不同VA含量的产品被用于发泡鞋材、热熔胶、电线电缆及光伏电池封装等范畴。一般来说,光伏级的VA含量大致在28-33%;线缆料次之;发泡料VA含量大致在10%左右。

VA含量越低,EVA的特性越挨近低密度高压聚乙烯(LDPE);VA含量越高,EVA特性越挨近橡胶,一起反响的压力、温度条件要求更高,出产工艺难度更大。

低端发泡料(30%)、电缆料(17%)和高端光伏料(33%)为EVA首要运用范畴。

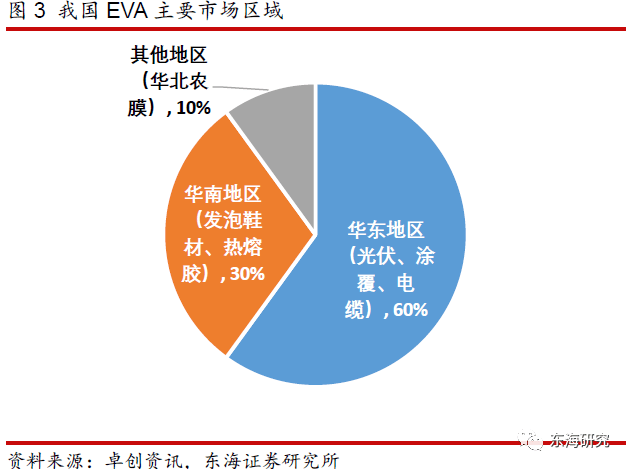

我国EVA树脂商场首要会集在华东、华南两大区域。华南区域消费量占全国总消费比例约为30%,华东区域的消费量因光伏胶膜产值快速添加,占全国总消费比例约为60%。

在华东区域,EVA消费范畴多会集于光伏、涂覆、电缆等高新职业;在华南区域,以传统需求职业为主,发泡类用处最为广泛。发泡鞋材需求多会集于广东的东莞、汕头、番禺、中山,福建的厦门、泉州、晋江等地,而热熔胶需求多会集于珠三角一带;在华北区域,作为全国首要农业出产基地,EVA农业薄膜是一大消费范畴,首要会集在山东、河南、北京、天津等地,以上区域EVA农膜产值占有全国总产值的70%以上。除此以外,电缆料需求多会集于河北宁晋,发泡需求则会集于河北石家庄。

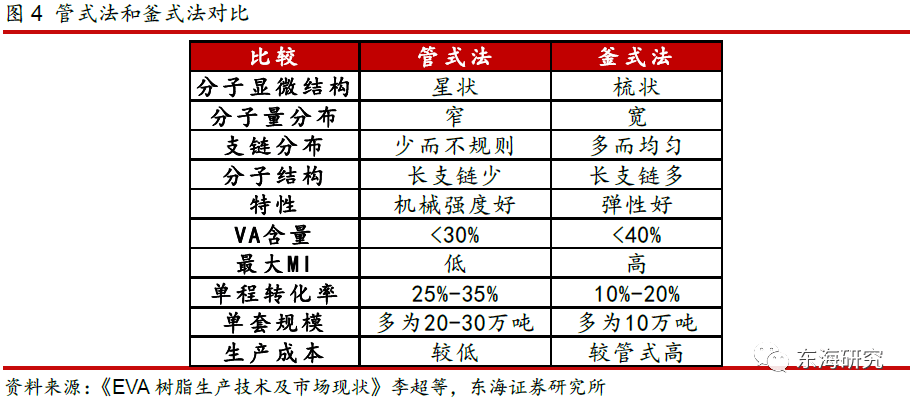

出产工艺上,国内EVA出产企业大多选用高压法接连本体聚合工艺出产,高压法接连本体聚合工艺一般选用釜式法或管式法,首要包含巴塞尔釜式法、XOM釜式法、杜邦釜式法、埃尼釜式法、巴塞尔高压管式法、以及XOM高压管式法。其间巴塞尔和XOM工艺在国内运用较多,美国杜邦现在技能封闭较严,已不向其他国家转让釜式技能。其间:

1. 两种办法出产流程大体相同,均分为乙烯紧缩、引发剂制作和注入系统、高聚合反响系统、别离系统、挤出造粒和后处理系统五个部分,最大的差异在于反响器方式不同,釜式法反响器长径比 2:1~20:1,拌和马达一般设备在反响器内,设备与修理相对都较为困难,因而出资与操作费用也较高;而管式法反响管长径比12000:1,结构相对较为简略,修理也很便利,因而操作本钱也相对较低。

2. 管式法单程转化率相对釜式法较高,但最大VA含量以及最大MI值小于釜式法。管式法能够大规划出产LDPE及VA质量分数低于30%的EVA树脂,相对分子质量散布窄,长、短支链较少且散布不均匀;机械功能好,发泡功能较差,首要用于膜料和挤出涂覆。

3. 釜式法长处在于反响温度和压力均匀,易构成有许多长支链的聚合物,易于加工高分子量的产品;反响逗留时间短,相对分子量散布广,分子结构长支链多,弹性好,发泡功能较高,能够出产VA含量40%以下的EVA树脂,适用于出产小批量商标,但出资和操作费用较高。产品首要用于发泡、挤出涂敷、光伏、热熔胶以及电线电缆等。

现在大陆区域EVA出产工艺还是以管式法为主。到2021年末,国内EVA总产能177.2万吨/年,其间釜式法算计45.2万吨/年(32%),管式法算计120.0万吨/年(68%)。

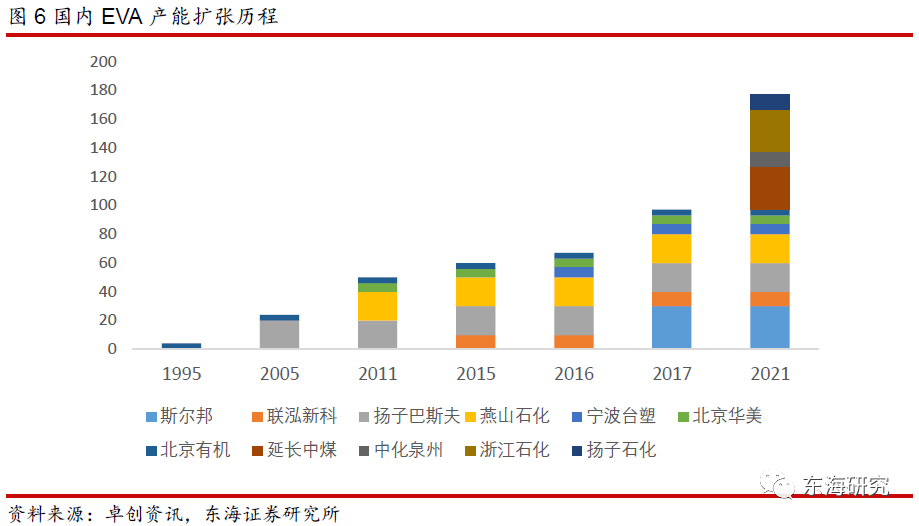

我国EVA产能扩张可分为两个阶段,2015年之前,EVA产能会集在中石化及其合资企业手中。煤制烯烃工业的鼓起,民营企业相继涌入,供应主体多元化。2017-2020年EVA无新产能投进,2021年EVA职业新一轮产能扩张期再度敞开。2021年国内新增产能80万吨,EVA名义总产能177.2万吨,产能扩张率82%。

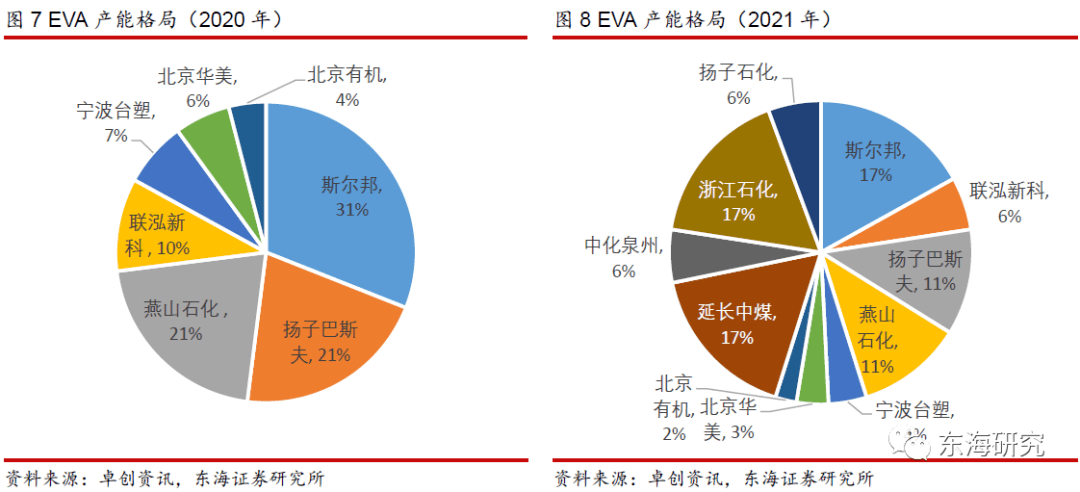

国内EVA产能在2021年前高度会集,到2020年末,国内一切产能根本会集在前七家企业。其间斯尔邦具有产能30万吨,扬子巴斯夫具有产能20万吨,两家算计占全国产能一半以上。2021年国内EVA迎来产能投进期,新产能多选用巴塞尔和XOM工艺,其间包含延伸中煤30万吨、扬子石化10万吨、中化泉州10万吨和浙江石化30万吨产能。在2021年新一轮产能扩张后,随同大炼化年代的降临,构成煤制企业、油制企业、合资及当地企业多头鼎峙的局势。

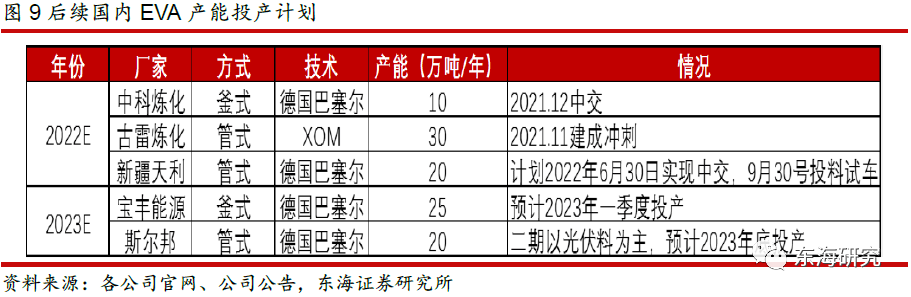

到2023年国内估计新增投产产能约达105万吨,大部分EVA设备运用管式法,占比约66%。别的,据相关公司公告,浙江石化总方案投建EVA产能70万吨/年,现仍有40万吨/年的产能规划中;宁波台塑原7.2万吨/年的EVA产线月开端改扩建,完结后估计增至10万吨/年;中化泉州亦有原10万吨/年的产线月开端技改,完结后估计产能达14万吨/年。

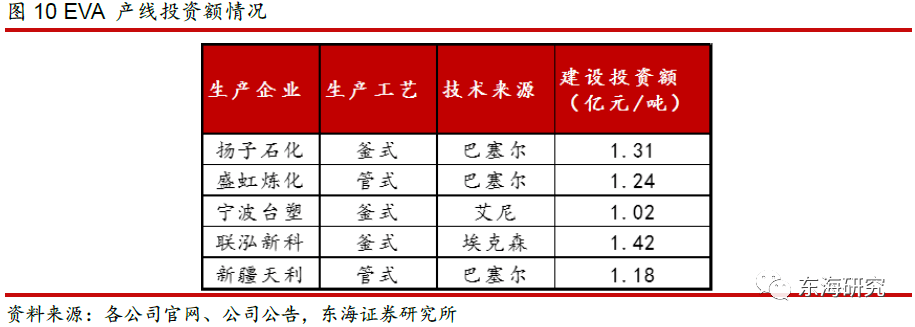

产能扩张的一起,也带来了EVA配套设备的资金、技能壁垒的增厚。因为EVA树脂出产技能自身具有较高难度,超高压工艺流程杂乱,设备保护难度大,需求长时间堆集技能经历才干进步工作功率。且EVA 设备绝大部分为超高压设备,技能含量高、出产厂家少、保护本钱高,部分中心设备组件仍需从海外订购,配备的建成或晋级耗时较长。若很多扩产,需求企业具有强壮的资金实力和技能根底。因而,咱们认为此轮国内产扩张或许是阶段高峰,后续EVA国内产能或将坚持必定水平,而高端EVA产能的开释或会更慢些。

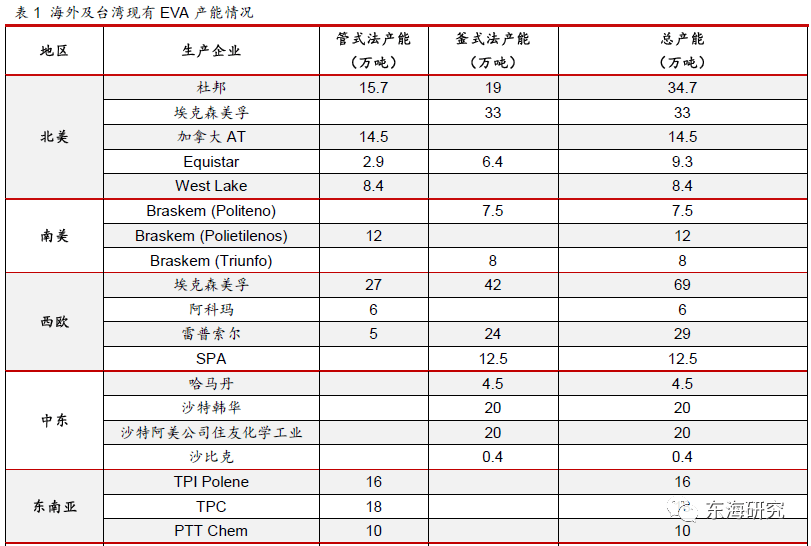

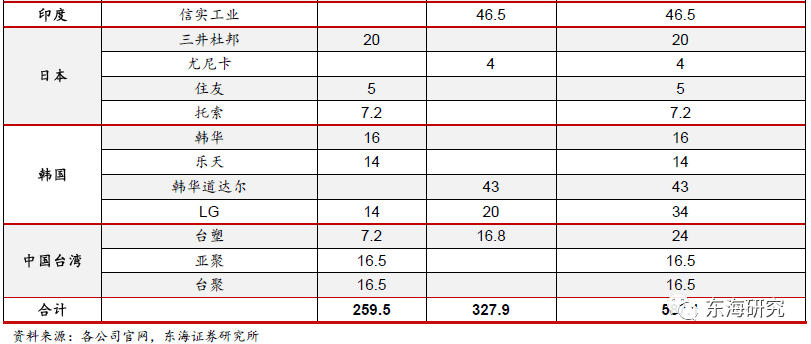

我国台湾及海外EVA供应安稳,现有产能规划相对较少。现在海外仅有韩国乐天估计有30万吨/年产能将于2022年投产,全体估计新增产能首要会集在我国。

国内EVA进口依存度近几年均在60%以上,2021年在国内扩产状况下进口依存度仍然到达53%。2021年及今后,国内EVA占全球商场比例估计将有所进步,进口依存度估计将继续下降,国内EVA产商有望凭仗本钱及保供优势进一步翻开开展空间。

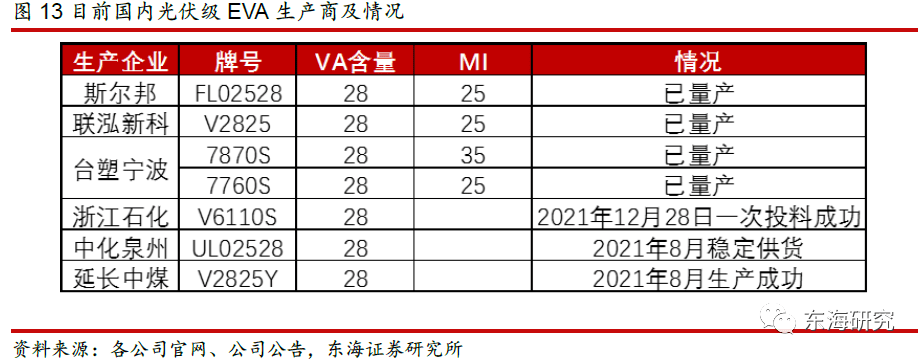

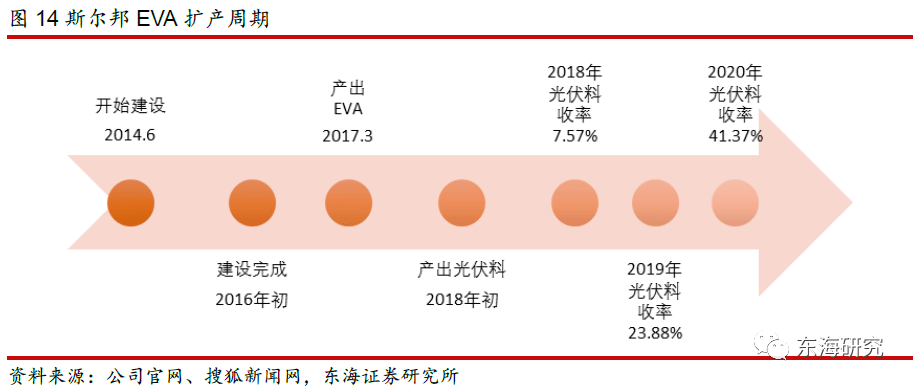

新长脸伏级EVA完结稳产周期较长,供应严重有望支撑高景气。2021年之前,大陆光伏级EVA树脂出产厂家只要斯尔邦、联泓新科和台塑宁波,其间斯尔邦占比最大。2021年,浙江石化等参加光伏料EVA出产等级。

但须留意的是,即便新增产能相继投产,从设备开车成功到安稳产出光伏级EVA,仍需必定设备调试和探究磨合期。一般设备需先产出LDPE,之后把系统里物料置换出去,开端低端商标EVA出产,终究再渐渐测验光伏级EVA出产。因为高端EVA一般VA含量较高,因而反响设备的压力和产品的粘度也是越来越大,需求逐渐进行。例如延伸中煤LDPE/EVA设备2020年12月底就已开车,耗时近5个月才成功产出EVA,之后再调试近3个月产出光伏级产品。而且考虑到产品下流存在必定的验证周期,产品质量在合格安稳的前提下还需具有长时间批量供货的才能才得以进入客户的供应链,因而即便在2021年会有较多EVA产能投进,但中短期内,高端光伏级EVA供应仍处严重状况。

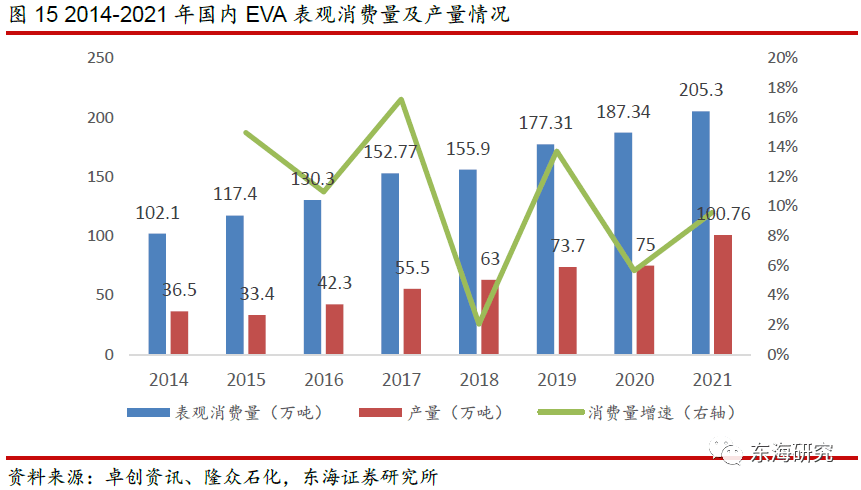

我国EVA表观消费量近年来坚持稳步上升的趋势,EVA需求量快速添加。据卓创资讯数据,2021年EVA职业消费量继续出现添加态势,全年表观消费量205.3万吨,同比上涨9.6%。2021年EVA国产值100.76万吨,同比上涨34.3%。

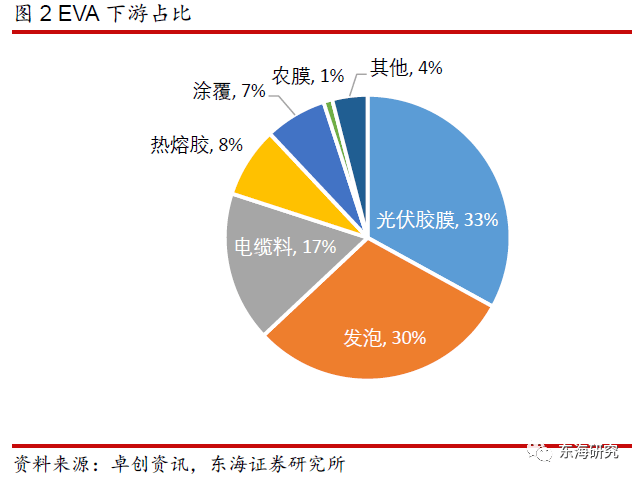

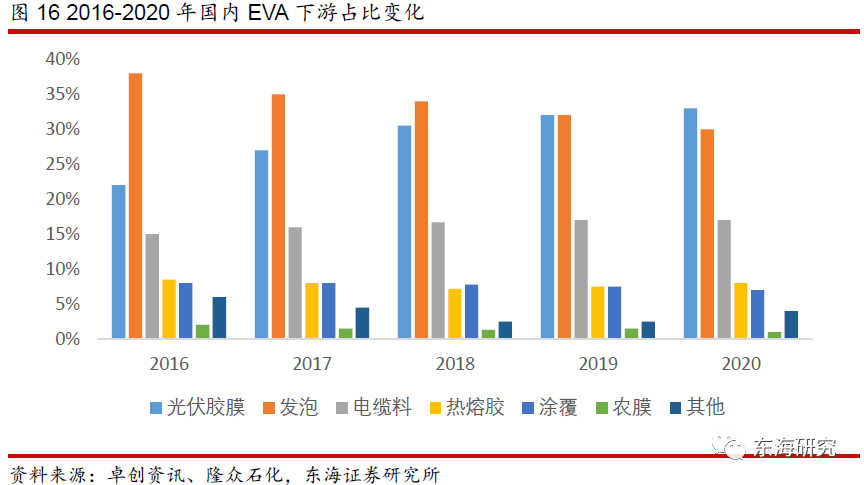

光伏胶膜在EVA下流消费范畴占比逐渐进步。2020年,国内EVA消费量为186.4万吨,其间光伏胶膜需求占比33.5%;其次,发泡也是EVA重要的下流消费范畴,2020年占比30%,被运用于中高档旅游鞋、登山鞋、拖鞋、凉鞋的鞋底和内饰资猜中。此外,EVA还可用于电线电缆等范畴。

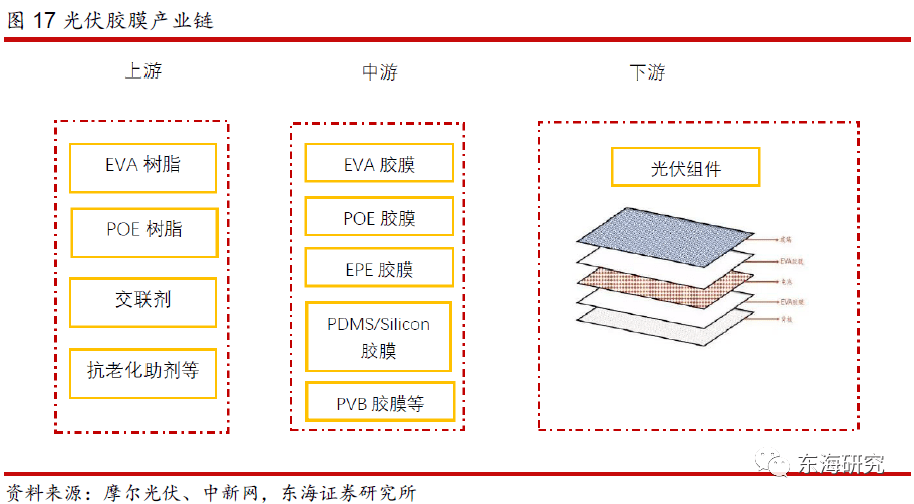

光伏胶膜是光伏组件重要封装资料,约占光伏电池组件本钱5%。光伏胶膜是光伏电池组件的内封装资料,运用于电池组件封装的层压环节,它掩盖电池片上下双面,和上层玻璃、基层背板(或玻璃)经过真空层压技能粘合为一体,构成光伏组件。

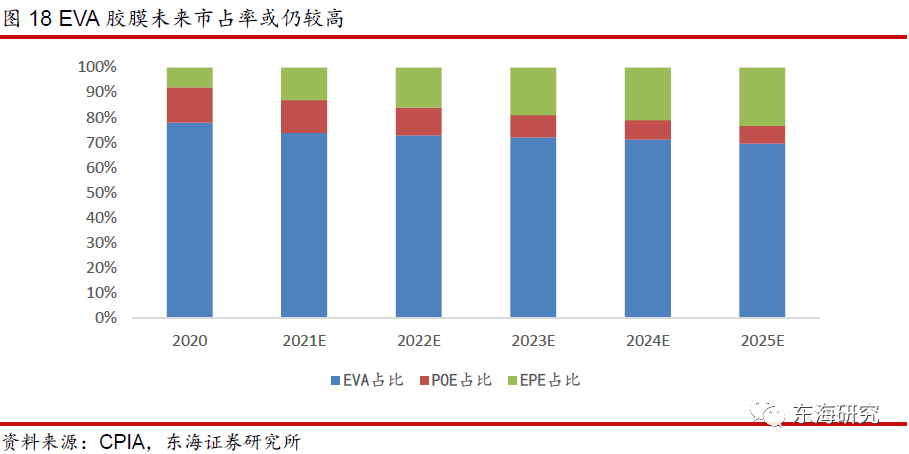

EVA胶膜仍然占有首要商场。光伏胶膜根据资料的不同,能够分为通明EVA胶膜、POE胶膜以及EPE胶膜。根据 CPIA 数据,当时胶膜商场仍然以EVA胶膜为主,现在EVA(含白色EVA)的商场占有率超越70%, 估计直到2030年通明EVA胶膜仍占40%的比例,加上白色EVA胶膜算计超60%。别的,共挤POE胶膜兼具POE胶膜的阻水及抗PID特性和EVA 胶膜的高良率层压特性,可大幅进步组件层压的良率和出产功率,下降组件资料本钱,未来运用远景宽广。因为共挤POE胶膜所用的树脂中六成为EVA树脂,对冲了EVA 胶膜占比下降导致的EVA 粒子需求下降,未来EVA 树脂的需求增速仍可观。

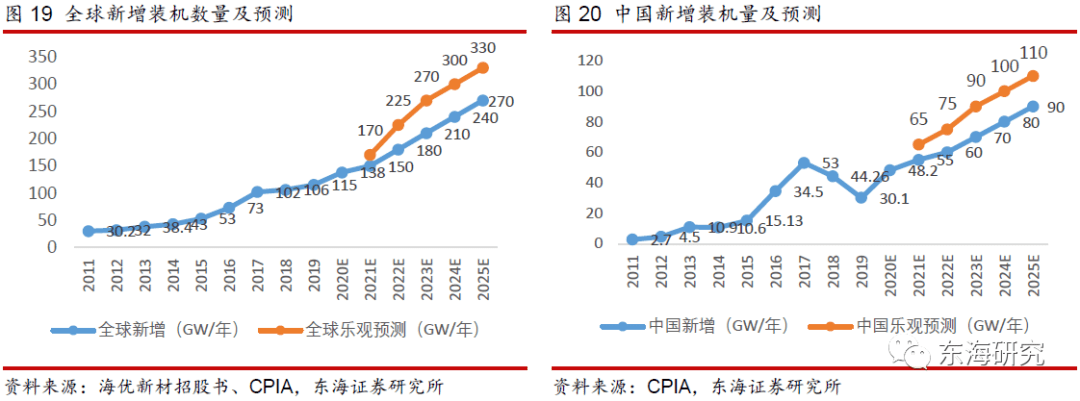

海内外低碳方针共振,继续驱动光伏工业开展。俄乌抵触等要素导致动力危机加重,新动力职业出资进一步加快。从海外商场来看,欧洲是仅次于亚洲的第二大光伏商场,为了应对地缘抵触和全球动力商场紊乱,欧盟委员会于本年5月18日发布了REPowerEU方案,新增太阳能光伏发电装机容量方针为2025年超320GW(约当时2倍)、2030年达600GW,到2027年的资金投入方案为3000亿欧元。5月31日拜登政府发布了一项促进清洁动力开展的最新方针,依照现在美国太阳能发电量占比缺乏3%,未来有较大的进步空间。从国内商场来看,我国5月30日发布《关于促进新年代新动力高质量开展的实施方案》,6月1日发布《“十四五”可再生动力规划》再次清晰了我国未来动力结构方针:到2030年我国非化石动力占一次动力消费比重到达25%左右,风电、太阳能发电总装机容量达1200GW以上。

光伏新增装机量有望继续进步。2015年以来,全球光伏新增装机快速添加,2020年新增直流侧装机133GW,5年复合增速到达 22%,估计未来新增装机量继续进步,达观估计2025年可到达330GW,5年复合增速约20%。从国内来看,根据我国光伏职业协会测算,达观状况下,我国光伏新增装机量将从2020年的48.2GW添加到2025年的110GW,保存状况下到90GW。

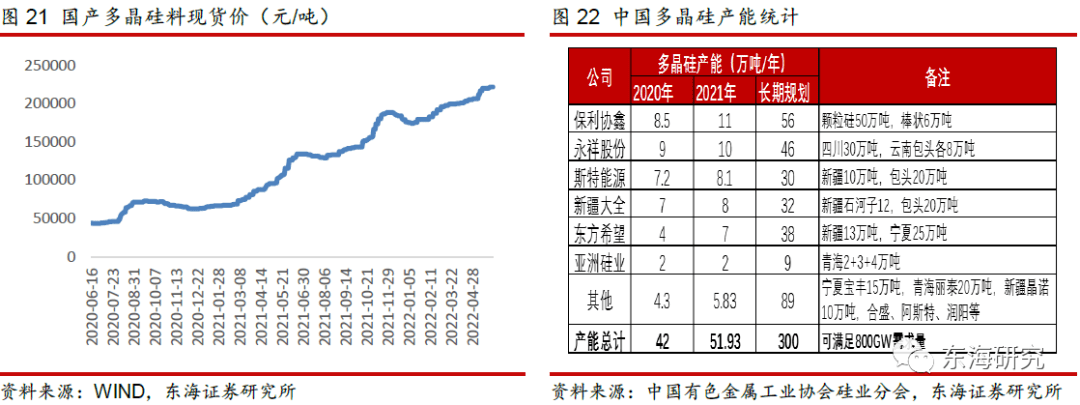

硅料产能逐渐开释,组件及装机量需求有望进步然后带动EVA需求。受工业链价格上涨影响,根据国家动力局发表的装机数据,2021年国内光伏装机量53GW,同比添加9.96%,虽迫临2017年前史装机高位,但略不及商场达观预期。现在,我国多晶硅坚持快速开展趋势,据我国有色金属工业协会硅业分会计算,2020年多晶硅名义产能为42万吨,产值达39.6万吨,产能利用率从2019年的76%大幅进步至94%;2021年产值进一步进步,到达50.5万吨;产能达52万吨。估计到2025年末,我国多晶硅产能为300万吨/年。跟着硅料供应添加,估计将完结量升价降,组件上下流工业链将出现供需继续健康开展的趋势,组件开工率和装机量有望改进,也将带动EVA等辅料的需求。

根据CPIA对全球未来新长脸伏装机量的达观猜测,一起假定1.2的容配比,测算出2021-2025年全球光伏组件需求量为204、270、324、360和396GW。

一起根据CPIA对未来不同封装资料商场占有率的猜测,咱们终究测算出2021-2025年,国内光伏级EVA树脂需求量分别为67.71、93.24、115、130和143.75万吨,出现快速添加的趋势。

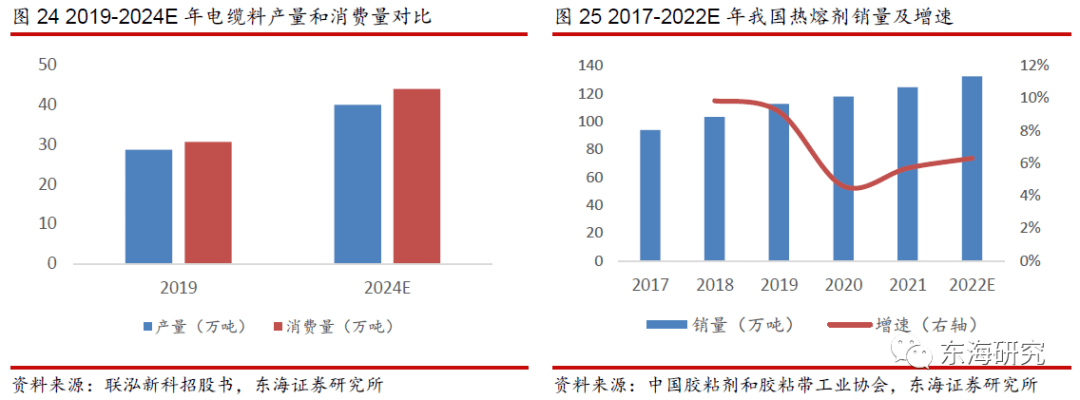

电缆料的需求与通讯、计算机等景气量较高的职业相关,出于安全考虑替换环保型阻燃电缆线的需求,估计未来几年电缆料需求增速至少可到达10%;依照联泓新科招股书引证的金联创猜测,2024年,国内EVA电缆料产值、消费量分别为40万吨、44万吨,商场求过于供。热熔胶产品首要用于服装、鞋帽、板式家具、书本等物件粘连,虽然相关职业增速较低,但因为EVA为无嗅无害且粘连性强的环保产品,能对传统的苯基胶水构成代替,估计增速也可坚持在10%。

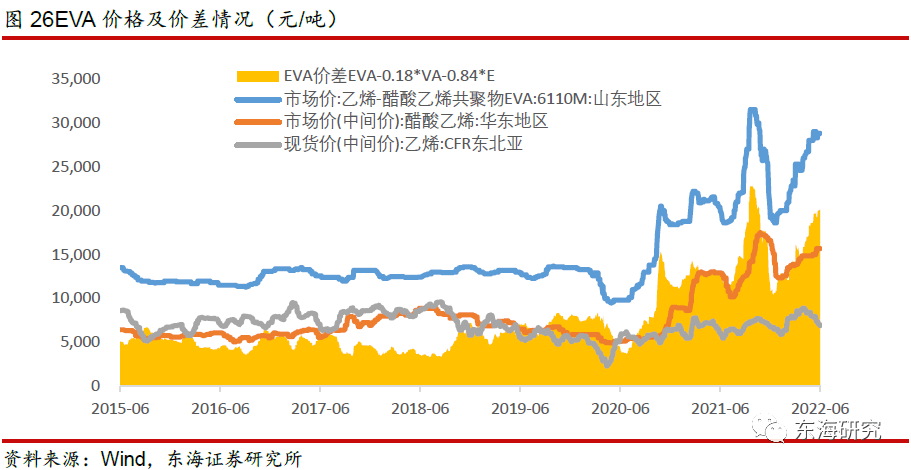

2021年以来光伏装机快速添加、能耗双控等要素带动 EVA 价格继续上涨。2020年 12月以来,跟着光伏装机量快速添加,EVA 粒子价格开端上扬;2021年9月,能耗双控限产限电导致供需联系失衡,进一步推动 EVA 粒子价格创新高,价格到达28000元/吨,挨近翻倍。2021年11-12月跟着能耗双控状况的缓解,企业开端康复开工,EVA 库存开端进步,价格也逐渐下降。2022年近期因为外部环境要素导致质料端上行,EVA商场价随之回到相对高位。

虽然2021-2023年,我国EVA产能相较曩昔会有较快添加,但因为我国EVA需求量,尤其是光伏料需求添加,且较多依靠进口,因而进口代替空间大。而跟着进口代替的继续进行,国内EVA开工率将稳步上行,供应仍将处于紧平衡状况。估计2022年EVA将继续景气,价格价差坚持高位。

2022年4月7日,六大部委联合印发《关于“十四五”推动石化化工职业高质量开展的辅导定见》,提出我国要有序推动炼化项目“降油增化”,延伸石油化工工业链,进步产品附加值。现在,在双碳布景下,我国炼化企业正积极开展一体化布局,精准开辟具有高附加值的下流炼化产品,中长时间看,炼化企业的成长性仍然具有。下面仅列出触及EVA产能布局的石化职业代表公司。

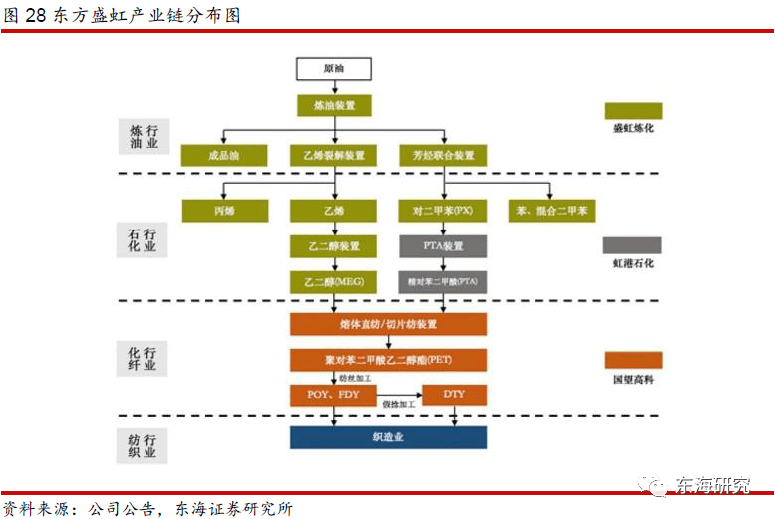

公司全工业链一体化布局行将完结。东方盛虹前身为成立于 1992年的江苏吴江盛虹砂洗厂,并于 2018 年成功重组更名上市;2019年,公司开工制作1600万吨炼化一体化项目,估计本年建成投产,到时公司将建成完好的“原油炼化-PX/乙二醇-PTA-聚酯-化纤”全工业链一体化运营开展形式。

斯尔邦顺畅注入,公司EVA等产能更上层楼。2021年12月31日,斯尔邦完结过户,公司直接持有斯尔邦 100%股权,全面打通炼化-精细化工全工业链。现在,斯尔邦已投入工作的MTO设备规划出产才能约为240万吨/年(以甲醇计),到2022年1季度,斯尔邦具有78万吨/年丙烯腈产能、30万吨/年EVA产能、17万吨/年MMA产能、20万吨/年 EO产能。别的,斯尔邦在建26万吨/年丙烯腈产能、EO扩能10万吨项目,规划建造70 万吨/年EVA产能(包含60万吨光伏级EVA 和10万吨热熔级EVA)、18万吨PBAT可降解塑料项目。未来,斯尔邦的EVA、丙烯腈、可降解资料三大事务将达百万吨等级,开展空间可期。

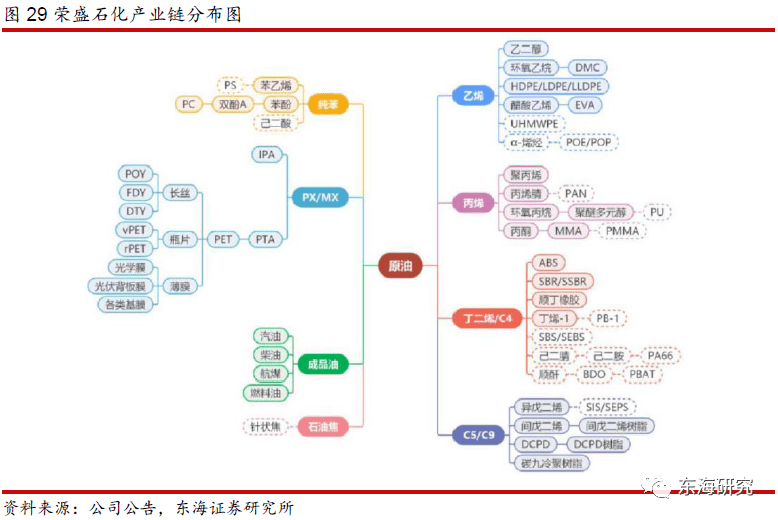

从聚酯到炼油,笔直一体化工业布局打造抢先的归纳实力。荣盛石化是国内归纳实力抢先的石化和化纤职业龙头企业之一,公司成立于1995年9 月,2010年在深圳证券交易所上市,公司工业链秉承自下而上的开展战略,由传统的纺织制作逐渐向上游聚酯—PTA—PX 工业链延伸,2015 年,中金石化 160 万吨 PX 项目投产,构成了“PX-PTA-聚酯-纺丝”全工业链系统;2019年12月,浙石化1期2000万吨炼油设备投产,具有400万吨PX、140万吨乙烯的出产才能,从聚酯延伸到炼油石化范畴;2022年1月13日,浙石化2期全面投产,终究构成了4000万吨炼油、900万吨PX、420万吨乙烯的出产才能,成为了全球炼油-乙烯才能前列的归纳性设备。得益于笔直一体化的工业布局,公司的抗周期动摇及抗危险才能有望进一步进步。

新资料项目逐渐打开,加码成长性。浙石化一期布局9万吨/年MMA、26万吨/年PC产能;二期除布局26万吨/年PC外,还建造30万吨/年LDPE/EVA联产设备并于2021年12月28日一次投料成功,现在已顺畅产出光伏料产品。此外,荣盛集团于2021年12月签约金塘新资料园区项目,将依托炼化一体化项目出资建造7条化工工业链项目及配套工程,估计总产品量达450万吨。

若相关方针推动落地不及预期,或原资料上涨过快导致下流装机需求遭到按捺或许影响光伏装机增速。

受下流需求及价格、赢利影响,若EVA新增产能投进速度过快,或许引起供需改变然后导致工业格式改变。

若工业方针变化较大,方针支撑力度下降,则职业规划增速变缓,或影响职业界企业成绩。回来搜狐,检查更多

- 上一篇: 新晋江人同心战“疫”

- 下一篇: 券商评级:三大指数跌落 九股迎来掘金良机