时间: 2024-03-13 00:31:21 | 作者: 珍珠棉异型材

用于组件生产的光伏胶膜厂商,一方面因为近期出货量大、赚钱效应明显而兴奋;另外,也关注到了以上,光伏组件有需要胶膜才能生产,所以最近EVA价格暴涨后,也会间接影响到光伏组件的生产。除玻璃之外,光伏胶膜将是目前最缺货的新能源材料,且这种缺货还会持续一段时间。

10月14日,宁波台塑的EVA/7470K系列、EVA/台塑/7350M系列EVA价格为14600元/吨和14000元/吨,短短一周内已涨至17800元、17500元,涨幅分别是21.9%和25%。虽然其他石化产品也在相应上涨,但EVA在塑料领域的升势行情堪称“一枝独秀”。

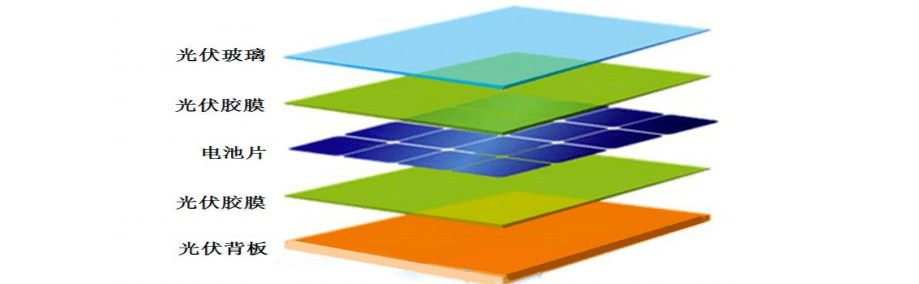

光伏产业中,EVA主要用在光伏封装胶膜的使用上。胶膜及背板都是太阳能电池组件关键封装材料,对太阳能电池组件起到封装和保护作用,能提高组件的光电转换效率,并延长组件的常规使用的寿命。以传统单玻晶硅组件为例,采用光伏胶膜和背板进行封装。

对于光伏封装胶膜生产商来说,最主要的原材料就是EVA树脂,这部分的原材料采购额占公司原材料总额的90%之多。由于EVA跟随原油走势,所以当价格波动频繁的原油有变化时,EVA的市场价必然会动起来。

2019年,某胶膜企业的EVA树脂采购单价为11425元每吨,相比2018年的涨幅并不高。但目前,按照有关厂家17000多元每吨的EVA价格看,相比去年均价约涨幅达55.7%。未来,光伏胶膜报价不仅在整体报价上有所抬升,叠加光伏电站诸多项目受前期疫情和现有工期的加速在短期内正向前推进的原因,组件必然会增加对胶膜的订货量,让原本就供需偏紧的胶膜更是“一片难求”。

有相关消息称,目前胶膜厂商有的已被预订到了12月,短期内插不进任何量级订单。

2018年,全球的封装胶膜市场为13.4亿平方米,我国市场约9.7亿平方米,市场规模110亿。其中,EVA胶膜占比90%,POE胶膜占比9%。2019年,组件出货量为138GW,同比增长19.3%。按照目前1GW的组件所需胶膜面积1150万平方米来计算,全球封装胶膜的需求约合16.1亿平方米,相比2018年涨幅为20.14%。

从国内供应商来看,主要EVA胶膜公司有福斯特、斯威克、海优新材、3M、鹿山、百佳及别的企业。其中,2019年全年福斯特的市场占比高达57%,斯威克、海优新材为13%、10%,其他公司为20%。

尽管各大胶膜厂商都在现阶段持续扩产,但在2021年就形成大量升势的可能性不是很大,一时半会提供比组件扩产规模大的产能,很难达成。

2020年,福斯特产能已大至8.45亿平方米,仍供不应求。今年9月,福斯特计划自筹资金建设年产2.5亿平方米光伏胶膜项目。加上另有3.5亿平方米的技术改造项目正进行,短期内该公司的扩产量应在6亿平方米左右,但整体达产的时间至少是在2021年。

东方日升旗下的斯威克也在今年8月宣布,于义乌投资3亿平方米的胶膜项目,约合30GW的组件,预计2025年年底达产。

赛伍技术在今年8月也宣布,将在浙江开展年产2.55亿平方米的封装胶膜建设,注册投资的金额1.68亿。

海优新材在2019年的胶膜产能是1.43亿平方米,产能利用率已经高达97%。目前计划新增1.7亿平方米的产能。

百佳也计划在盐城做总产能为28GW的项目,其中一期项目在2020年8月投产,建设配套4GW光伏组件封装胶膜产能;二期在今年第四季度投产,产能为12GW。

因此,预计国内核心胶膜厂家的扩产量总体在16亿平方米左右,但投资跨度长达2020年到2025年,1~2年来看其胶膜产品的供需依然非常紧。

胶膜厂商一方面没有做非常多的库存给到组件厂商;另外在备货环节,公司也不可能提前囤积太多EVA,提前发到组件商那里。这与以下几个因素有关。

首先,前面说过,EVA价格主要挂靠国际原油市场,这也导致它的报价是随行就市的。如果光伏胶膜采购方做大量的囤积,企业本身的运营会暗藏巨大的风险。

其次,光伏胶膜的行业客户是大型光伏组件厂,产品营销售卖回款的周期略长。而胶膜对EVA树脂的购买,采购付款结算账期较短。两者之间的差异性,导致胶膜厂商不仅要有充足的运用资金来做调拨,也一定要尽快将EVA制造成光伏胶膜、卖给组件厂家且催款,再来做下一轮的原材料备货及加工生产。只有这样的正常循环,才可能实现当年的大量销售及回款。

而且,大部分组件厂商也能接受光伏胶膜的价格略涨,毕竟胶膜本身的供应依旧很紧张的,先期寻求合适价格并且下订单,才能拿到胶膜做组件。2019年,福斯特的原材料EVA树脂采购量为33.6万吨,价格会出现了同比上升,其经营成本也略有上升。这点也可看出,福斯特在购买EVA的时候也会分批、分量、分期做采购。整体而言它会以销定产、定原材料量。

大部分的胶膜厂商,会有多个EVA供货商及贸易商,如江苏斯尔邦、LG化学、台塑工业、韩华道达尔等;贸易商为上实国际贸易、上海成套集团等。

作为胶膜厂商来说,它们会定期比较不同供应商的报价和交货期,来依据生产需求来做供应商与采购数量的确定,再根据资金安排选择直接向哪些厂商做采购的方式实现。

目前,在价格大涨的情况下,胶膜厂商的内部管控就显得很重要了。如果价格过高,企业就得回避一些涨幅太快的EVA企业,再通过适当的结算周期和交货时间来安排工厂的胶膜生产,并向组件厂商交货。

整体来说,在EVA树脂大涨阶段,胶膜的压力也不小:一方面需要看原材料价格趋势,另外也不能对下游客户组件厂商提价太多,否则容易将部分市场占有率拱手让出。

在EVA产品没有大涨时,胶膜虽然供应偏紧,但彼此报价也一直咬得很紧。毕竟组件厂商因地面电站补贴减少、各项成本控制等原因将供应商的价格线牢牢守住。现阶段胶膜供应有所不足,组件厂商可能也会松口,不完全以价格论英雄。

不仅如此,一些胶膜厂商因运营业务的需要,与合作伙伴还存在着既采购又销售的情况。这种背景之下,胶膜厂商就会优先供应给更近一层的合作伙伴,导致其他组件厂商在短期内更缺货,譬如晶澳系、天合系、昱辉等公司既是胶膜厂的供应商,又是其客户。

整体来说,国内胶膜公司的竞争其实是在几个大型厂家之间,未来福斯特的主导地位可能会持续,而新兴公司的进击也会因为扩产和市场占有率的抢夺变得有戏看。

- 上一篇: 雷克萨斯跑车雷克萨斯有啥好的跑车推荐一下

- 下一篇: 国产跑鞋越做越好但为何出不了真正的爆款