时间: 2024-03-28 17:29:14 | 作者: 珍珠棉异型材

各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果道达研选。

本周市场依旧疲弱,不过光伏板块出现了强势反弹,多只个股反弹幅度超过10%。今年光伏板块调整幅度较大,行业基本面整体情况仍然不容乐观,因此目前更适合看作是超跌反弹。

光伏产业链比较庞大,其中是不是真的存在一些基本面不错的细致划分领域呢?接下来我们大家一起来看一下光伏胶行业的投资逻辑。

在正式开始之前,先说个重要的事情,《道达研选2024》已经正式上线,感兴趣的老铁,能关注微信公众号“道达号”,进行了解。

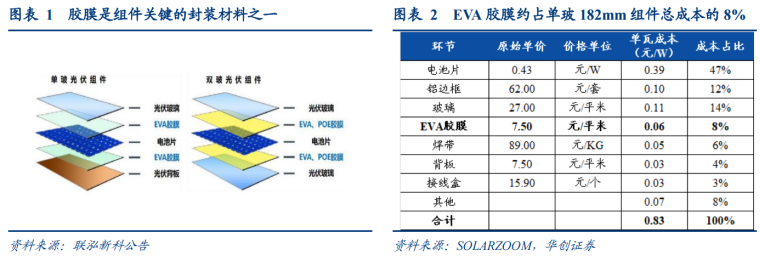

光伏胶膜属于组件中的一种封装材料,大范围的使用在晶硅电池、薄膜电池、双玻组件、双面电池等光伏发电组件的内封装材料。目前市场主流为晶硅电池,由于晶体硅本身呈脆性,且电池片面积较大、厚度较薄有可能会出现破损,所以要将若干电池串或并联后封装成光伏组件使用。

据Solarzoom数据,基于2023年11月底价格水平,在P型182mm单面组件的生产所带来的成本结构中,胶膜约占组件成本的8%,对应单位成本约0.06元/W。

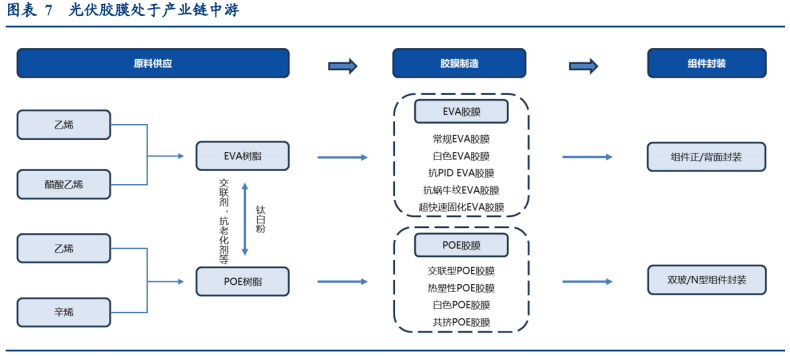

当前,市场上光伏胶膜主要的类型有透明EVA胶膜、白色EVA胶膜、POE胶膜、共挤型EPE胶膜。胶膜配方会决定胶膜产品质量,同时胶膜配方需要企业长时间的技术积累和优化,因此具有较强的技术壁垒。

光伏胶膜上游为EVA树脂、POE树脂及助剂等原材料,主要由化工企业供应,其中POE及EVA树脂进口依赖度较高;中游是胶膜制造企业;下游是组件制造厂商,全球产能大多分布在在我国,光伏装机及组件生产决定了光伏胶膜的需求。

全球光伏胶膜行业核心厂家主要为中国企业,呈现一超多强竞争格局。我国光伏胶膜行业的发展经历了由国外垄断到实现自主研发生产,再到实现进口替代并占据全球大部分市场占有率的过程。

根据华创证券统计分析,EVA胶膜国产替代进程顺利,且供需紧张局面已得到缓解,而POE胶膜产能主要集中于国外少数企业,国内POE粒子几乎全部依赖进口。不过,我国企业正积极地推进POE产业化布局,2024年国产化有望实现突破。

华创证券预计,2023年全球新增光伏装机有望达到365GW-380GW左右,同比增长52%-58%。光伏装机需求持续高景气,胶膜作为光伏组件封装的重要材料,市场需求量逐年上升。华创证券预计,2025年光伏胶膜需求量可达59.1亿平,2022年至2025年的复合增速约28%。

近年来,我国双面组件渗透率呈上涨的趋势。据CPIA数据,2022年我国双面组件市场占比达到40.4%。随市场对双面组件的认可度慢慢地提高,华创证券预计,2024年双面组件将超过单面组件成为市场主流。

2022年以来,N型电池技术加快速度进行发展,老玩家们积极扩产巩固自身地位,新玩家凭借无历史包袱的优势快速布局,TOPCon、HJT等技术路线百花齐放。据PVInfoLink统计,N型电池产能占比预计将由2023一季度的21%提升至2023四季度的51%。

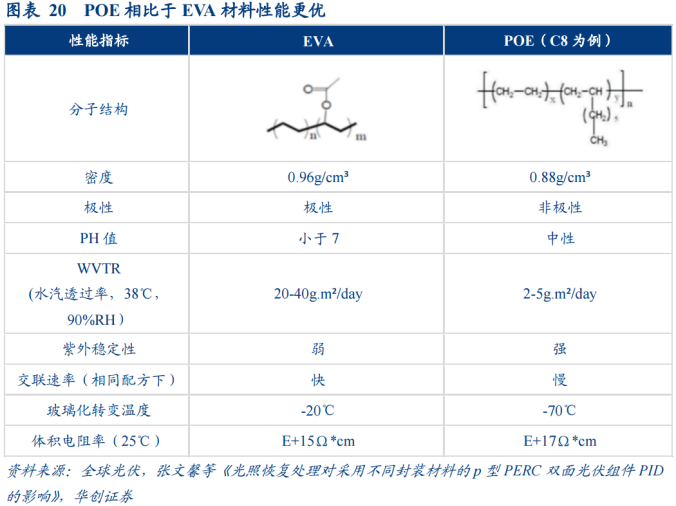

相较于EVA胶膜,POE胶膜在长效抗PID、阻水、抗腐蚀等方面具有天然优势,更适配P型双面组件及N型组件封装。

据CPIA数据,2022年单玻组件封装材料仍以透明EVA胶膜为主,市场占有率约41.9%,同比下降10.1%;POE胶膜和共挤型EPE胶膜合计市场占比约34.9%,同比增长11.8%。随着未来N型组件及双玻组件市场占比的提升,POE类胶膜(POE+EPE)市场占比有望进一步提升。

2022年下半年,由于下游需求减弱以及上游粒子价格下降,胶膜产品售价快速回落。同时受资产减值损失影响,胶膜环节盈利能力承压。随着胶膜企业高价粒子库存逐渐消化,2023年二季度行业盈利有一定修复,但仍处于低位。华创证券预计,未来随着粒子价格触底企稳,胶膜盈利有望迎来底部修复。

综上,华创证券觉得,随着新一代光伏电池技术迭代升级,以及胶膜需求结构发生变化,POE类胶膜需求有望持续提升并享受一定的溢价,而头部企业资金相对充裕,有望继续领跑N型时代。

最后再提醒一下,《道达研选2024》已经正式上线,感兴趣的老铁,能关注微信公众号“道达号”,进行了解。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作使用建议。据此入市,风险自担!

风险提示:1、市场需求没有到达预期;2、行业竞争加剧;3、相关测算具有一定的主观性。。

华创证券-光伏胶膜行业深度研究报告:N型渗透推动需求结构升级,盈利底部龙头一马当先的优势凸显

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

- 上一篇: 交联度测试仪作业原理和试验操作过程办法介绍

- 下一篇: PEVA膜的用途和作用